SİGORTA

SİGORTA DÜNYA

DÜNYA KULİS

KULİS KASKO-TRAFİK

KASKO-TRAFİK GÜNDEM

GÜNDEM FİNANS

FİNANS KÜNYE

KÜNYE

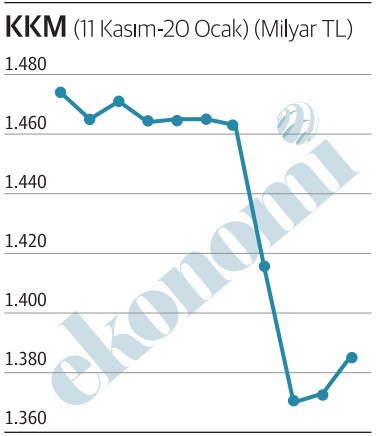

ekonomim.com’dan Alaattin Aktaş’ın köşe yazısına göre KKM’de önceki iki haftada 93 milyar liralı bulan azalma kaygı yarattı. Bu azalma ağırlıkla döviz dönüşümlü KKM’den kaynaklandı.

Merkez Bankası Başkanı Şahap Kavcıoğlu’nun geçen hafta enflasyon raporu bilgilendirme toplantısında dile getirdiği KKM’deki faiz tavanı ile ilgili sözleri tam anlaşılamadı ve yanlış yorumlara yol açtı. Kavcıoğlu’nun söylediğinde yanlışlık yoktu, yorumlar yanlış oldu. Bu sözleri yanlış yorumlayanlar arasında ben de bulunuyorum.

Kavcıoğlu, Merkez Bankası’nın taraf olduğu kur korumalı mevduat hesaplarında faizin bankalarca serbestçe belirleneceğini söyledi. Merkez Bankası’nın taraf olduğu hesaplar, döviz tevdiat hesaplarının bozdurulması yoluyla açılan hesaplardı. Yani DTH dönüşümlü hesaplar…

Dolayısıyla faiz tavanının kaldırılması, TL cinsinden açılan KKM hesaplarını kapsamıyordu.

27 Ocak Cuma günkü yazımda TL cinsinden açılan hesapların faiz tavanının kaldırıldığından söz ettim; gerçek durumun öyle olmadığı anlaşılınca yazıma internette bir not ekledim.

Çıkış dursun, giriş artsın!

Merkez Bankası’nın DTH dönüşümlü hesaplarda faiz tavanını kaldırmasının nedeni çok açık.

Her ne kadar son iki haftada yön yeniden çok keskin olmamakla birlikte yukarı dönmüşse de KKM’de önceki iki haftada 93 milyar liralı bulan azalma kaygı yarattı.

Belli ki bu azalma ağırlıkla döviz dönüşümlü KKM’den kaynaklandı. Dolayısıyla hem çıkışı önlemek, hem yeni hesap açılmasını sağlayabilmek adına DTH dönüşümlü hesaplar için faiz tavanının kaldırılması kararlaştırıldı.

Bankalara sahip oldukları toplam mevduat içinde döviz cinsi olanların payına göre ek yükümlülük getirilmiş ve bu da bankaları çeşitli arayışlara itmişti. Bu sorunu aşmaya çalışan bankalar döviz hesaplarını azaltabilmek için bu hesap sahiplerine çeşitli avantajlar sunmaya başladı. Örneğin döviz hesabının bir kısmının KKM’ye dönüştürülmesi kaydıyla kalan tutara yüksek faiz vermek gibi…

Şimdi hesap sahiplerine yeni bir avantaj kapısı aralandı ama daha çok hesap yapma durumu da ortaya çıktı. DTH’nin tümünü KKM’ye dönüştürmek ve belki yüzde 25’i, 30’u bulacak düzeyde yüksek faiz almak mı, yoksa DTH’nin bir kısmı ile KKM hesabı açmak, kalanı için faiz pazarlığı yapmak mı?

AYNI HESAP, FARKLI FAİZ!

Türkiye’de tasarruf edene dönük yaklaşım hiç değişmiyor:

Birinci gerçek, tasarruf eden cezalandırılır!

İkinci gerçek, TL cinsi tasarruf eden daha beter cezalandırılır!

Kur korumalı mevduat uygulamasının başlatıldığı 2021’in aralık ayından bu yana, bu hesapların açılmasında kullanılan paranın cinsine bakmadan aynı getiri sağlanıyordu.

Hesap ister doğrudan TL ile açılsın, ister DTH dönüşümü yoluyla açılsın; vade süresindeki faiz getirisi o dönemdeki kur artışının altında kalırsa, aradaki kur farkı hesap sahibine ödeniyor. Kur artışı ancak faiz kadar ya da faizden düşükse hesap sahibi yalnızca faiz alıyor.

Bu genel yaklaşımda değişiklik yok.

Ama artık faizde değişiklik var.

Şimdiye kadar kur korumalı mevduat hesaplarına TL ile mi, döviz ile mi açıldığına bakılmaksızın en fazla “politika faizi+3 puan” faiz uygulanıyordu.

İşte şimdi bu tavan kısmen kaldırıldı.

Bankaya TL götürüp KKM hesabı açtıranlar yine politika faizine bağlı bu sınırlamaya tabi olacak. O faiz de şimdi politika faizi yüzde 9 olduğu için en fazla yüzde 12.

Ancak DTH dönüşümlü hesaplar ve altın hesaplarından dönüşüm yoluyla açılan kur korumalı mevduat hesaplarında faiz tavanı artık yok.

Biri yer, biri bakar!

Şimdi artık aynı bankada, aynı tutarda, aynı vadede KKM hesabına farklı faiz uygulanacak.

Niye?

“Sen TL ile hesap açtırdın, cezalısın; sen dövizini bozdurarak hesap açtırdın, ödülü hak ettin!”

TL ile açtırılan KKM’ye en fazla yüzde 12 faiz uygulanmaya devam edilirken bakalım DTH dönüşümlü hesaplarda faiz nerelere uzanacak.

Merkez Bankası verilerine göre üç aya kadar vadeli mevduatın tüm bankalar ortalamasındaki faiz 20 Ocak’ta yüzde 24.57’yi buldu. Bu oran bir ölçüdür.

Ayrıca ortalama yüzde 24.57 ise demek ki çok daha yüksek oran uygulayan bankalar vardır.

Şimdi bu bankalar sahip oldukları DTH dönüşümlü KKM’nin çözülmesini önlemek ve başka bankalara kaptırmamak için faizi yukarı çekecektir. Sınır yok artık; faiz yüzde 20 de olur, 25 de, hatta daha fazla da…

Bankaların tek çabası KKM’nin çözülmemesi değil elbette, yeni KKM için DTH toplamaya da gayret edeceklerdir.

Ya TL ile açılan hesaplar?

Pek diğer yandan TL ile KKM hesabı açtırmış olanlar ne yapacak?

Bu durumdakilerin önünde iki seçenek var:

– Ya yüzde 12 faize razı olup hiçbir şey yapmayacaklar.

– Ya da hesaplarının vadesini bozup önce DTH hesabı açtıracak, ardından da “DTH dönüşümlü KKM” ile yola devam edecekler.

İkinci yol tercih edildiğinde bir döviz talebi doğacak ama bu döviz KKM’ye dönüşürken bozdurulacağı için yeniden sisteme girecek. Etki nötr olacak.

TL ile açılan hesaplar DTH dönüşümlü hesaplara kayacağı için oluşacak kur farkı da Hazine tarafından değil Merkez Bankası tarafından ödenecek.

ÇIKIŞ DEMEK Kİ DTH DÖNÜŞÜMLÜLERDEN…

Merkez Bankası’nın bir yılı aşkın süredir politika faizi+3 puan olarak belirlenen tavan faizi DTH dönüşümlü hesaplar için kaldırmak zorunda kalmasının altında iki etken yatıyordur.

Bu hesap sahipleri zaten eskiden beri dövizi tasarruf edenlerden oluşuyordu ve KKM’ye de öyle girmişlerdi. Dövize yönelmesi en kolay kesimdi bunlar. Ve öyle anlaşılıyor ki iki haftada 93 milyarı bulan azalma ağırlıkla DTH dönüşümlü hesaplardan oluştu.

Bu çözülmeyi önlemek için de dövize bir anlamda çok yüksek faiz verilmesinin yolu açıldı. KKM’de duran dövizin yüzde 12’nin ötesinde ek bir faiz getirisi yoktu. Oysa bankalar dövize de yüksek faiz vermeye başlamıştı.

Dolayısıyla KKM’de duran DTH sahibi ya yıllık yüzde 12’den örneğin üç ay için yüzde 3 faize razı olacak ya da dövize yüksek faiz vermeye başlayan bankalara yönelmek üzere KKM’den çıkıp dövizini alarak DTH açtıracak.

İşte bu önlenmek istendi.

Ama bir başka amaç daha var kuşkusuz.

Şimdi bankada duran döviz hesaplarına “gel gel” yapılıyor!

Bankada döviz hesabınız var. Eğer hesabınız yüklü miktarda değilse ve bu dövize yüksek bir faiz alamıyorsanız neredeyse kur artışına bel bağlamış durumdasınız. Hele hele seçime kadar kuru sabit tutma çabasını gördükçe dövizin yerinde sayması karşısında zarara girdiğinizi düşünüyorsunuz.

Ama yeni bir kapı açılıyor şimdi. Hesabınızın olduğu banka ya da bir başka banka “Dövizinizi KKM’ye dönüştürelim, vade sonunda zaten dövizinizi aynen alma hakkınız var, bakın artık faiz yüzde 12 de değil, vade döneminde kur az artarsa size yıllık yüzde 25 dolayında da faiz vereceğim” diyor.

Bu koşullarda siz olsanız KKM hesabı açtırmaz mısınız?

Dolayısıyla DTH dönüşümlü hesaplarda faiz tavanının kaldırılmasıyla birlikte KKM bakiyesinde bir artış beklenmelidir.

Detayı tam bilinmemekle birlikte toplam KKM’nin yaklaşık yarısı DTH dönüşümlü hesaplardan, yarısı da TL ile açılan hesaplardan oluşuyordu. Bu düzenlemeyle birlikte DTH dönüşümlü hesapların payında belirgin bir artış olacaktır.