SİGORTA

SİGORTA DÜNYA

DÜNYA KULİS

KULİS KASKO-TRAFİK

KASKO-TRAFİK GÜNDEM

GÜNDEM FİNANS

FİNANS KÜNYE

KÜNYE

Dağıtım ve güç transformatörü üreticisi Astor, hisse başına 12.5 TL ile halka arza çıkıyor. İşte ekonomim.com’dan Barış Erkaya’nın haberine göre 12.5 milyar TL’ye yakın bir piyasa değeriyle yola çıkacak olan Astor’un halka arz izahnamesinden dikkat çeken detaylar ve değerleme çarpanları bazında halka arzın röntgeni…

Halka arzların ardı arkası kesilmiyor. Her geçen gün halka arz izni için SPK’ya başvuru yapan yeni şirket sayısı da hızla artıyor. Bu açıdan belki de 2023’ün ilk haftalarında yapılacak halka arzlar da borsaya yönelik gelecek beklentileri açısından önemli de bir gösterge olacak. Bu şirketlerden biri de Astor Enerji olacak. Astor Enerji daha önce 2022/06 bilançoları üzerinden hazırladığı izahnameyi geçen hafta sonunda 2022/09 SPK tarafından onaylanmış izahname ile güncelledi. Böylece Astor’un halka arzı için artık bir soru işareti de kalmamış oldu. O halde halka arz sirküleri üzerinden Astor Enerji halka arzı ile ilgili dikkat çeken noktalara başlayabiliriz…

Şirketin faaliyet konusu; şirket Türkiye’de ve dünyada 72 ülkede faaliyet gösteren demir-çelik, çimento, cam, kağıt gibi endüstriyel kuruluşlara, hastane, AVM, okullar gibi kamu veya özel sektör kuruluşlarına yağlı tip transformatör, kuru tip dağıtım transformatörü, güç transformatörü, özel tip transformatör, endüstriyel tip transformatör, orta ve yüksek gerilim anahtarlama ürünleri, beton ve sac köşk olmak üzere trafo merkezleri üretip satıyor.

Şirketin satışlarının dağılımı (2022/09) itibariyle şöyle:

* Dağıtım transformatörleri: Yüzde 46

* Güç transformatörleri: Yüzde 31

* Orta Gerilim Anahtarlama Ürünleri: Yüzde 17

* Yüksek Gerilim Anahtarlama Ürünleri: Yüzde 2

* Diğer ürünler: Yüzde 5

2021’de satışların daha büyük bölümünü güç transformatörleri oluşturuyordu.

Stok önlemi almış

Şirketin halka arz izahnamesinde dikkat çeken bir işletme sermayesi ihtiyacı notu bulunuyor: İhracat pazarlarında alacakların vadesi uzarken ithalat pazarlarında vadeler kısalıyor. Bu nedenle oluşan işletme sermayesini karşılayabilmek için şirket kısa vadeli banka kredileri kullanımına yönelmiş. Bu da finansman giderlerinde artışa yol açıyor.

Şirket enflasyondan korunma, lojistik sorunlara takılmama ve hammaddeye erişim sıkıntıları nedeniyle artan talebi zamanında karşılayabilmek için kritik bazı hammadde ve yarı mamul alımları yaparak stok artışına gitmiş.

Kısa vadeli borçlar kalemi

Şirketin banka kredilerinin 1 milyar 244 milyon TL’lik bölümü 1 yıldan kısa. Bu da zaten finansal toplam 1 milyar 427 milyon TL’lik toplam finansal borçların yüzde 87’si demek.

Bu şirketin klasik enerji şirketlerinden farklı olan tarafına gelince; aslında bu çağın en hızlı yükselen şirketleri olan enerji şirketlerine olan talep arttıkça Astor gibi, enerji şirketlerine yönelik ürün üreten türden şirketlerin de pazarı büyüyor. Sektörde güçlü ve global devler de bulunuyor. Fakat rakiplerin bir çoğu belirli ürünlerde uzmanlaşmış durumda.

Sektörde rekabet çok çetin

Global transformatör pazarının 2022 sonunda 55.5 milyar dolar, 2025’te ise 66 milyar dolar büyüklüğe ulaşacağı tahmin ediliyor. Türkiye’de ise transformatör ve anahtarlama ürünleri pazarının 2021’de ulaştığı büyüklük 2 milyar dolara yani bugünkü kurla 37 milyar TL’ye yakın.

İç pazarda liderlik (yüzde 20 payla) global bir şirkete ait. İkinci sırada ise Astor (yüzde 14 payla) yer alıyor. Üçüncü (yüzde 7 payla) yine global bir oyuncu.

Türkiye’de üretimden iç pazar ve ihracat pazarlarına toplam satış paylarında ise ilk ikiyi (yüzde 22 ve yüzde 13 payla) yine global şirketler alıyor. Astor ise yüzde 13 payla ikinciliği paylaşıyor.

Türkiye’nin transformatör ve anahtarlama ürünleri ihracatı yıllık 1.1-1.2 milyar dolar.

Sadece ihracat satışları baz alındığında ilk üçte toplam yüzde 43 payla global şirketler, dördüncü sırada yüzde 7 payla yerli bir üretici ve beşinci sırada yüzde 5 payla Astor bulunuyor.

Yani özetle içeride ciddi bir rekabet bulunuyor. Fakat bu segmentin her alanında uzmanlaşmış bir şirket neredeyse yok. Her global rakibin belirli bir alanda pazar liderliğini elinde tuttuğu görülüyor. Bu açıdan Astor pazarın her bölgesinde rekabet eden bir şirket olarak öne çıkıyor.

Biçilen hisse başına fiyata gelince…

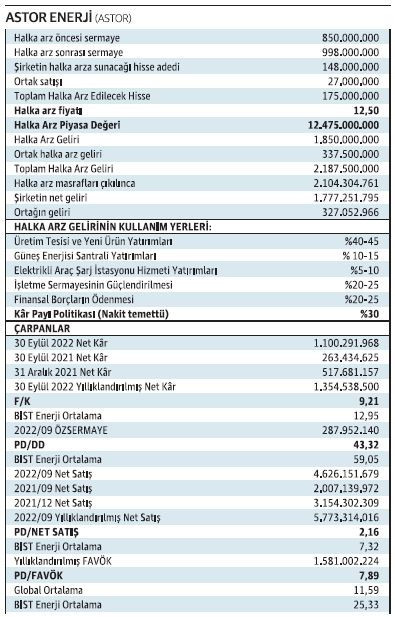

Yıllıklandırılmış 2022/09 net kâr rakamı üzerinden 9.21 F/K ile halka arz edilecek olan Astor Enerji’nin içinde bulunduğu enerji piyasasındaki halka açık emsallerinin ortalaması 12.95 F/K. 59.05 sektör ortalaması PD/DD çarpanına karşılık Astor’un PD/DD halka arz çarpanı 43.32 olacak. Yine yıllıklandırılmış 2.16 Piyasa Değeri/Net Satış çarpanına sahip olacak Astor’un yurtiçi emsallerinde bu rasyo 7.32 ortalama seviyelerinde. Piyasa Değeri/FAVÖK çarpanında ise global emsalleri ortalama 11.59 seviyesinde, BİST içerisindeki enerji şirketlerinin ortalaması ise 25.33 seviyesinde. Buna karşılık Astor Enerji’nin PD/FAVÖK çarpanı halka arz fiyatına göre 7.89 seviyesinde. Halka arz fiyatı için değerlemeyi yapan aracı kurum yüzde 24 civarında bir iskontoyla halka arza çıkıldığını bildirmiş. Değerleme rasyoları bazında durum ise hiç yorumsuz yukarıda anlattığımız şekilde. Kararı vermek yatırımcının kendisine kalıyor.

Piyasa değeri 12.5 milyar TL

Şimdi gelelim halka arz bilgilerine. Astor’un 11- 13 Ocak 2023 tarihleri arasında ATOR koduyla borsada gerçekleştireceği halka arz için talep toplama sürecinde 148 milyon adet oransal dağıtım yoluyla satılacak. 12.5 TL hisse başına halka arz fiyatıyla şirketin ulaşması planlanan halka arz piyasa değeri 12 milyar 475 milyon TL. Yani küçük bir halka arz olmayacak Astor. Eğer ek satış yapılmazsa toplamda oluşacak halka arz büyüklüğü brüt 2 milyar 187 milyon 500 bin TL’ye ulaşacak. Bu rakamın brüt 1 milyar 850 milyon TL’lik bölümü (net 1 milyar 777 milyon TL) şirkete halka arz geliri olarak kaydedilecek. 337.5 milyon TL’lik bölümü (net 327 milyon TL) ana hissedarın geliri olacak. Halka arzdan elde edilecek gelirin yarısına yakını üretim tesisi ve yeni ürün yatırımlarına kullanılacak. Yüzde 10-15’lik bölümü ise güneş enerjisi yatırımlarına ayrılacak. Yüzde 5-10’luk kısım elektrikli araç şarj istasyonu hizmeti yatırımlarına, yüzde 20-25’erlik bölümleri ise işletme sermayesinin güçlendirilmesi ve finansal borçların ödenmesinde kullanılacak. Şirket dağıtılabilir karın yüzde 30’unu nakit kar payı olarak hissedarlarına dağıtmayı planlıyor.